Mua DRC - Công ty cổ phần cao su Đà Nẵng

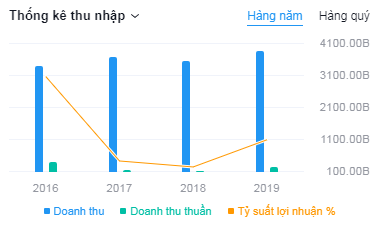

Trong năm 2020, do ảnh hưởng của Covid-19 trên phạm vi toàn cầu sẽ khiến doanh thu của DRC giảm khoảng 17% đến 20% so với năm 2019. Tuy nhiên, việc giá cao su, vốn là nguyên liệu chính chiếm 20% giá vốn của DRC cũng giảm mạnh giúp dự phóng mức suy giảm lợi nhuận ròng (LNR) của DRC sẽ tích cực hơn so với mức suy giảm doanh thu trong năm 2020.

Trong năm 2020, do ảnh hưởng của Covid-19 trên phạm vi toàn cầu sẽ khiến doanh thu của DRC giảm khoảng 17% đến 20% so với năm 2019. Tuy nhiên, việc giá cao su, vốn là nguyên liệu chính chiếm 20% giá vốn của DRC cũng giảm mạnh giúp dự phóng mức suy giảm lợi nhuận ròng (LNR) của DRC sẽ tích cực hơn so với mức suy giảm doanh thu trong năm 2020. Hiện nay, dịch bệnh Covid-19 đã dần được kiểm soát, do đó từ 2021 DRC sẽ bước vào giai đoạn tăng trưởng trở lại khi thị trường tiêu thụ phục phục hồi, đồng thời kết hợp với yếu tố tiết giảm chi phí khấu hao và lãi vay. Năm FY21, chúng tôi dự phóng doanh thu tăng +17% và lợi nhuận ròng tăng +80% so với năm 2020. Tăng trưởng sản lượng tiêu thụ lốp Radial và lốp Bias dự kiến lần lượt đạt 16% YoY và 20% . Chi phí khấu hao ước giảm 67% khi nhà máy Radial 1 hết khấu hao từ 2021, góp phần cải thiện mạnh biên lợi nhuận gộp (LNG) lên mức 20%.

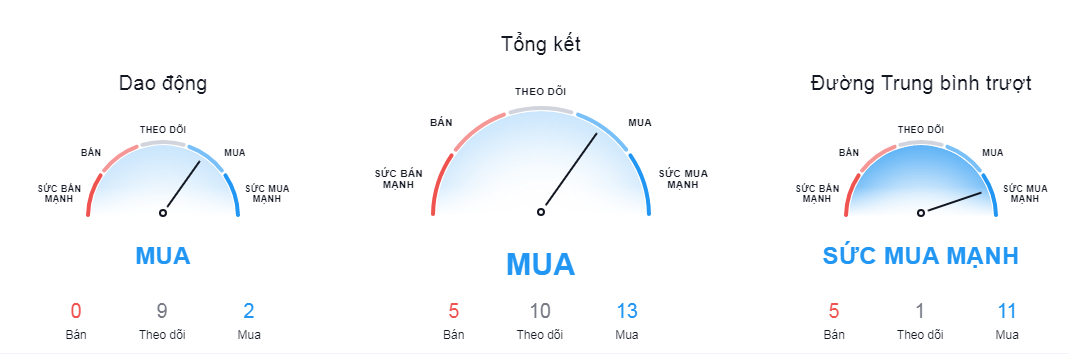

Về phân tích kỹ thuật:

Theo mô hình mô phỏng hồi quy dữ liệu của Platfin cho ra kết quả như sau:

Khuyến nghi: Với EPS hiện tại là 2,109 và P/E dự phóng là 9,2, Platfin kỳ vọng giá của DRC khoảng 23-24 nghìn đồng/cp Platfin khuyến nghị mua DRC

TIN TỨC NỔI BẬT

BÁO CÁO PHÂN TÍCH