Fed tăng lãi suất ảnh hưởng thế nào tới chứng khoán Việt Nam?

Nhà đầu tư nên hết sức cẩn trọng trong việc sử dụng đòn bẩy vì áp lực gia tăng lãi suất vẫn còn duy trì khi FED vẫn giữ nguyên lộ trình tăng lãi suất với một đợt tăng nữa dự kiến tháng 5/2023...

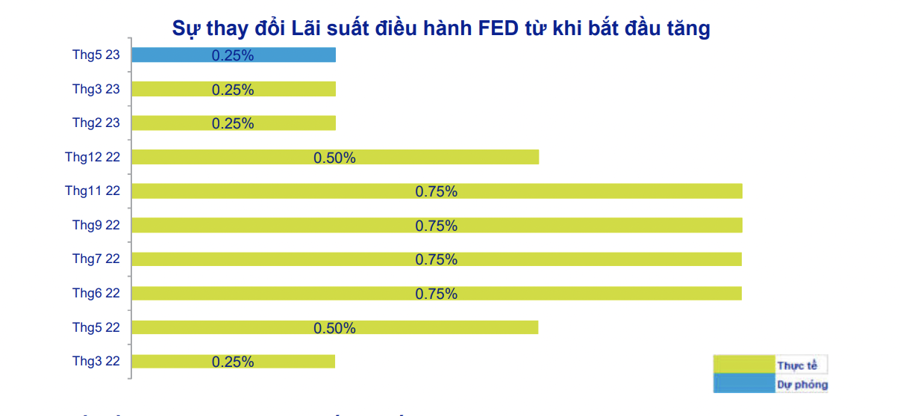

Như VnEconomy đưa tin, Cục Dự trữ Liên bang Mỹ (FED) đã chính thức tăng lãi suất cơ bản thêm 0,25 điểm phần trăm và phát ra tín hiệu trong dự báo kinh tế mới được FED đưa ra là vẫn giữ lộ trình lãi suất dự kiến cho năm 2023 là 5,25% và giữ nguyên mức này cho đến năm 2024.

ÁP LỰC GIẢM GIÁ VIỆT NAM ĐỒNG THẤP

Nhận định về việc Fed nâng lãi suất ảnh hưởng thế nào tới chứng khoán Việt Nam, theo ông Trịnh Viết Hoàng Minh, chuyên gia phân tích của Chứng khoán ACBS, dự kiến thanh khoản hệ thống ngân hàng sẽ duy trì ở mức hiện tại để hỗ trợ VNĐ từ Ngân hàng Nhà nước. Tuy nhiên do nhu cầu về vốn vay vẫn duy trì thấp do lãi suất vẫn cao hơn nhu cầu hiện tại của nền kinh tế.

Bên cạnh đó, hiện tại nguồn USD đổ vào Việt Nam đang dồi dào sẽ giúp hỗ trợ tỷ giá cũng như thanh khoản của hệ thống ngân hàng. Cho nên, dự kiến lãi suất liên ngân hàng có thể được duy trì thấp trong thời gian tới nhưng do áp lực từ việc tăng lãi suất điều hành của FED (FFR) vẫn còn nên vẫn không loại trừ khả năng nếu áp lực tỷ giá quay trở lại.

Trong trường hợp đó thì Ngân hàng Nhà nước sẽ vẫn phải giảm thanh khoản thị trường liên ngân hàng để đẩy lãi suất VNĐ không quá chênh lệch so với lãi suất USD và trong trường hợp đó dự kiến lãi suất liên ngân hàng có thể dao động xung quanh mốc 5-6% nếu như áp lực tỷ giá quay trở lại.

Ngoài ra, dự kiến Ngân hàng Nhà nước có thể cố gắng giữ nguyên chính sách điều hành hiện hành với mức lãi suất điều hành hợp lý nhằm hỗ trợ phát triển kinh tế.

Tuy nhiên, trong trường hợp xấu nhất lạm phát tiếp tục duy trì ở mức cao tại Mỹ, thị trường lao động Mỹ vững mạnh và FED cần mạnh tay hơn với kế hoạch tăng lãi suất, đặc biệt khi số liệu lạm phát cơ bản T2/2023 của Mỹ cao hơn dự đoán của thị trường, dự kiến Ngân hàng Nhà nước có thể tăng dần lãi suất điều hành nhất là lãi suất tái cấp vốn thêm 50-100 điểm cơ bản trong cả năm 2023 để hỗ trợ đảm bảo mục tiêu ổn định tỷ giá.

Chuyên gia của ACBS cũng cho rằng áp lực giảm giá Việt Nam đồng sẽ thấp trong năm 2023. Do đồng USD suy yếu trong thời gian gần đây đã góp phần làm cho VNĐ mạnh. Chúng tôi dự đoán xu hướng này có thể tiếp tục do FED dự kiến sẽ giảm tốc độ tăng lãi suất vào năm 2023 và có thể dừng tăng lãi suất trong nửa cuối năm 2023.

FDI giải ngân dự kiến sẽ tiếp tục tăng trưởng mạnh và giải ngân vốn FDI 2022 tiếp tục tăng 13,55% so với cùng kỳ, đạt 22,4 tỷ USD và trong 2T2023 giảm nhẹ nhưng vẫn đạt hơn 2,5 tỷ USD do Việt Nam vẫn là nhà sản xuất chi phí thấp, kinh tế vĩ mô ổn định và chi phí lao động cạnh tranh hơn trong khu vực, có thể hấp dẫn các doanh nghiệp FDI đầu tư và thành lập nhà máy sản xuất, mang lại nhiều USD hơn cho Việt Nam.

Sự phục hồi mạnh mẽ của ngành dịch vụ đặc biệt đến từ du lịch quốc tế (doanh thu bán lẻ dịch vụ lữ hành năm 2022 tăng 271% YoY và tiếp tục tăng 124% trong 2T2023) cũng là yếu tố hỗ trợ cho dòng vốn ngoại.

Cuối cùng, rủi ro suy thoái gia tăng, đặc biệt tại các đối tác thương mại lớn của Việt Nam như Mỹ, EU, Nhật Bản và Trung Quốc. May mắn thay, dự báo kinh tế mới nhất của IMF đã điều chỉnh mức tăng trưởng GDP toàn cầu năm 2023 lên 2,9% từ mức 2,7% được dự báo vào T10/2022, nhờ đó, hoạt động xuất khẩu, một trong những nguồn cung cấp USD chính cho Việt Nam, có thể vẫn khả quan trong năm 2023, mặc dù tốc độ tăng trưởng có thể điều chỉnh.

Nhìn chung, ACBS nhận định trung lập về tiền đồng trong 6 tháng đầu năm 2023 và có thể tăng giá vào thời điểm cuối năm.

.png)

THỊ TRƯỜNG CHỨNG KHOÁN VẪN THẬN TRỌNG NỬA ĐẦU NĂM 2023

Bất chấp lạm phát cao ở Mỹ, cùng với việc FED và các ngân hàng trung ương lớn khác tăng lãi suất và chương trình Thắt chặt định lượng của FED, ACBS duy trì kỳ vọng CPI của Việt Nam 2023 sẽ tăng trong khoảng 3,2%-4,5% với dự kiến những tác động gián tiếp của tăng giá xăng dầu và các chi phí điện, nước, y tế và giáo dục tăng trong năm 2023. Vẫn trong mục tiêu của Chính phủ năm 2023.

Đối với thị trường chứng khoán Việt Nam, theo ông Minh, thị trường vẫn thận trọng trong nửa đầu 2023 đối với VN-Index với thanh khoản duy trì ở mức thấp do áp lực lãi suất cũng như áp lực đáo hạn trái phiếu doanh nghiệp.

Tuy nhiên nhờ Nghị quyết 33/NQCP ban hành ngày 11/3 là một thông tin tích cực giúp giải tỏa áp lực đáo hạn các trái phiếu doanh nghiệp cũng như giúp các doanh nghiệp bất động sản có hướng tái cấu trúc và xử lý các khoản nợ liên quan đến trái phiếu doanh nghiệp. Tính từ ngày 11/3 đến giờ có hơn 9 nghìn tỷ đồng trái phiếu doanh nghiệp được phát hành.

Bên cạnh đó, nhà đầu tư cũng nên hết sức cẩn trọng trong việc sử dụng đòn bẩy vì áp lực gia tăng lãi suất vẫn còn duy trì khi FED vẫn giữ nguyên lộ trình tăng lãi suất với một đợt tăng lãi suất dự kiến T5/2023.

Một điểm sáng hỗ trợ tích cực cho thị trường chứng khoán Việt Nam trong 6T2023 là dòng vốn nước ngoài từ các quỹ ETFs (với hơn 4 nghìn tỷ giải ngân từ đầu năm tới giờ từ các quỹ Fubon FTSE Việt Nam, quỹ VanEck Vectors, quỹ FTSE Vietnam) vẫn tiếp tục được giải ngân dần dần trong năm 2023.

Nguồn tin: https://vneconomy.vn/

TIN TỨC NỔI BẬT

BÁO CÁO PHÂN TÍCH