Mô hình Black-Scholes trong định giá quyền chọn là gì?

Mô hình Black-Scholes (tiếng Anh: Black-Scholes model) là một mô hình toán học để định giá hợp đồng quyền chọn với giả định giá của các công cụ này sẽ tuân theo phân phối loga chuẩn.

Khái niệm

Mô hình Black-Scholes trong tiếng Anh là Black-Scholes model hoặc Black-Scholes-Merton model (BSM).

Mô hình Black Scholes là một mô hình toán học để định giá hợp đồng quyền chọn. Mô hình ước tính sự thay đổi theo thời gian của các công cụ tài chính với giả định giá của các công cụ này sẽ tuân theo phân phối loga chuẩn.

Mô hình được phát triển bởi ba nhà kinh tế học Fischer Black, Myron Scholes and Robert Merton và được công bố vào năm 1973.

Giả định của mô hình

- Là quyền chọn kiểu châu Âu (chỉ có thể được thực hiện quyền khi đáo hạn).

- Không có cổ tức được trả trong suốt thời gian có hiệu lực của quyền chọn.

- Thị trường hiệu quả (biến động thị trường không thể dự đoán được).

- Không có chi phí giao dịch trong việc mua quyền chọn.

- Lãi suất phi rủi ro và biến động của tài sản cơ sở xác định được và không đổi.

- Lợi nhuận của tài sản cơ sở tuân theo phân phối chuẩn.

Mặc dù mô hình Black-Scholes ban đầu không xem xét ảnh hưởng của cổ tức được trả trong suốt thời hạn quyền chọn, mô hình này thường được điều chỉnh để tính cổ tức bằng cách xác định giá trị trước ngày chia cổ tức của cổ phiếu.

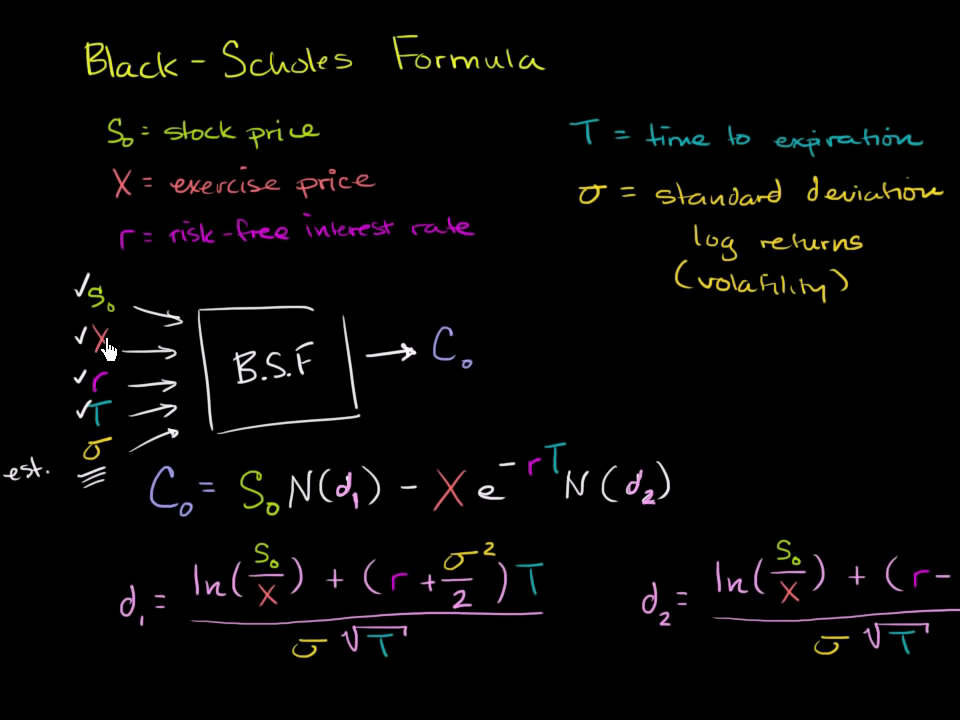

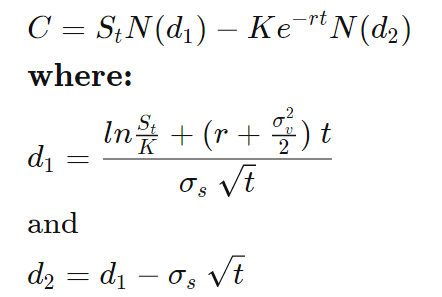

Công thức tính

Công thức toán học của mô hình Black Scholes rất phức tạp. Tuy nhiên, nhà giao dịch có thể truy cập vào các nền tảng hỗ trợ tính giá quyền chọn.

Trong đó:

C = Giá của quyền chọn mua

S = Giá hiện tại của tài sản cơ sở

K = Giá thực hiện

r = Lãi suất phi rủi ro

t = Thời gian còn lại của hợp đồng

N = Phân phối chuẩn

Hạn chế của mô hình

- Mô hình Black Scholes chỉ được sử dụng để định giá các quyền chọn kiểu Châu Âu, không tính được giá quyền chọn kiểu Mỹ (có thể được thực hiện trước ngày đáo hạn).

- Mô hình giả định cổ tức và lãi suất phi rủi ro là không đổi nhưng điều này có thể không đúng trong thực tế.

- Mô hình giả định độ biến động không đổi trong suốt vòng đời của quyền chọn, điều này không xảy ra vì biến động dựa trên cung và cầu.

- Ngoài ra, mô hình giả định rằng không có chi phí giao dịch hoặc thuế; lãi suất phi rủi ro không đổi cho tất cả các kỳ hạn; được phép bán khống chứng khoán; không có cơ hội giao dịch chênh lệch giá phi rủi ro. Trong khi, trên thực tế tồn tại những yếu tố này.

(Nguồn tham khảo: Investopedia)

TIN TỨC NỔI BẬT

BÁO CÁO PHÂN TÍCH